HSBC Banque

Filiale du groupe britannique HSBC, HSBC Banque en France bénéficie de la sécurité du 4ème géant bancaire le plus puissant du monde.

Aucune difficulté de solidité et donc d’inquiétude ses placements, votre argent va être en sécurité. Le service online d’HSBC est entier, on retrouve entièrement tous les services bancaires possibles, cependant avec, sensiblement, la même tarification qu’un établissement classique. La modernité et transparence ne répondent pas non plus présents et par conséquent HSBC ne joue pas en vrai le jeu d’une banque sur Internet.

Il s’agit d’une banque qui cible notamment la gestion de patrimoine, on donne du prix aussi à la large palette de crédits de même qu’un service de courtage plus ou moins complet et abordable. Du reste, c’est toutefois plutôt pénible.

Cela dit, on trouve certains points forts, à l’exemple de la très grande marge de choix de carte de crédit, ou même la possibilité d’aller en agence pour avoir un conseiller ou bénéficier des divers services proposés. C’est aussi une banque dont la promotion porte sur la gestion des patrimoines, mais est-ce aujourd’hui réellement pertinent pour le client lambda ?

Rappel des informations sur la banque en ligne HSBC

Les produits et les services de HSBC

Sommaire

Tout d’abord, l’internaute peut y ouvrir un compte courant ; de nombreuses solutions lui sont alors présentées. Celui-ci a alors la possibilité de choisir une formule dans laquelle il sélectionne les prestations dont il a besoin ; dans ce cas présent, il a la possibilité d’obtenir, à titre d’exemple, une Carte Bleue Visa, pour un montant annuel fixé à 35 € ou 45 €, en fonction du type de débit (immédiat ou différé) qu’elle autorise.

Le client peut aussi retenir une Convention HSBC Dynamique ou Patrimoine, ces deux offres offrant la possibilité de disposer d’un ensemble de prestations, gratuites pour la majorité, contre le versement des sommes respectives d’au moins 8 € ou 16,80 € le mois, ce tarif variant selon l’offre retenue, chacune d’elles proposant des services inclus distincts, ainsi que de la carte bancaire qui y est assortie.

La plate-forme en ligne permet aussi de souscrire différents crédits, le client peut ainsi adhérer à un Prêt Auto, un Prêt Confiance, un Prêt Environnement Confiance ; des Solutions travaux sont aussi accessibles de même qu’une Réserve d’argent. L’acquisition d’un logement ou l’investissement dans le locatif ne sont pas oubliés ; le financement de tels projets est, en effet, possible grâce à un Prêt immobilier obtenu par le biais de cette plate-forme, plusieurs options y étant soumises, un Prêt à taux fixe, un Prêt à taux variable, un Prêt relais ou encore un Prêt in fine.

HSBC met aussi au profit des épargnants une palette plus ou moins importante de produits. Il est ainsi possible d’y faire l’ouverture tant des livrets réglementés, comme le Livret A, le LDD ou même le Livret Jeune, que des livrets propres à l’enseigne comme le Compte sur Livret ou, un deuxième produit, le Livret HSBC Epargne qui lui est uniquement destiné aux clients HSBC Premier, ou à ceux qui bénéficient déjà des points positifs d’une Convention HSBC Dynamique ou Patrimoine. Si ces deux dernières formules affichent un même taux de rémunération, fixé à 1,25 % depuis le 1er août 2009, la deuxième offre bénéficie en outre de l’Avantage Epargne HSBC Premier, qui consiste en un bonus additionnel représentant 10 % du montant des intérêts cumulés tout au long de l’année.

Question épargne, HSBC commercialise aussi de nombreux contrats d’assurance vie divers. Tout d’abord, l’enseigne dispose d’un Assurance vie Taux garanti à 3,50 % échelonnée sur un an pour tout versement effectué avant le 30 juin 2010 ; basée fondamentalement sur un fonds en euros minutieusement sélectionné, elle permet toutefois de varier les placements sur des supports en unités de compte grâce à un pack liberté ou un pack évolutif.

L’enseigne scinde ensuite son offre en diverses formules, d’une part, le contrat HSBC Essentiel Projets accessible à toute personne majeure, et, d’autre part, le contrat HSBC Essentiel Générations réservé à toute personne ayant moins de 18 ans ; tous deux exigeant un dépôt initial de 150 € suivi de versements planifiés d’au moins 45 € par mois, il est là question d’un placement parfait pour se lancer dans de tels investissements. Une fois une certaine expérience capitalisée, HSBC prévoit un autre contrat, Abondance 2, qui lui aide alors à faire fructifier son capital tout en permettant l’ouverture pour accéder aux marchés financiers.

La formule HSBC Evolution Patrimoine représente, en ce qui la concerne, un contrat progressif qui permet à celui qui épargne de choisir entre quatre modes de gestion différents : Profilée, Pilotée, Libre ou Avec Mandat d’Arbitrage, et de bénéficier d’options innovantes qui permettent, à titre d’exemple, de mettre les plus-values en sécurité voire de limiter les moins-values. Récompensée pour la seconde fois, en 2009, par le Label d’Excellence des Dossiers de l’Epargne, l’offre HSBC Stratégie Patrimoine est, à n’en point douter, la solution qui bénéficie de la meilleure rémunération profitant de fonds rigoureusement sélectionnés par HSBC Investments.

Quant au Plan Elysées Retraite Patrimoine, il a conçu dans l’intention de représenter un complément de retraite libéré, prenant la forme d’une rente viagère, lorsque la personne qui souscrit entre en cessation d’activité professionnelle ou lorsqu’elle célèbre son 61e anniversaire.

HSBC donne aussi la possibilité d’investir en bourse ; deux tarifs sont alors fixés : HSBC Invest et HSBC Invest Expert. Le premier présente, pour les ordres passés en ligne, sur le marché Euronext Paris, Amsterdam, Bruxelles, des frais de courtage à hauteur de 0,65 % du montant de l’opération, avec au moins 10 €, qui indique un prix équivalant à 0,29 % du montant de la transaction, ou au moins à 15 €.

Des droits de tenue sont également appliqués ; perçus chaque semestre, ils comprennent une commission fixe de 2,50 € par ligne, et d’une deuxième commission qui elle varie de 0,07 % à 0,12 % par tranche, en fonction de la valeur du portefeuille. Le suivi des cours en temps réel est aussi proposé sur la plateforme, contre un abonnement de 5 €/mois, celui-ci étant cependant permis aux clients qui détiennent une Convention HSBC Patrimoine ; un Service de Règlement Différé est aussi proposé pour 0,022 % la journée, le coût de la prorogation passant par la suite à 0,299 %, ou au minimum 10 €.

La banque en ligne affiche ainsi une palette plus ou moins complète de produits financiers et, donc, en mesure de répondre aux attentes de chaque client. HSBC s’évertue en outre à déployer un ensemble de services tout particulièrement adaptés à un public jeune, et surtout aux étudiants ; c’est dans ce sens qu’elle propose, aux clients ayant entre 18 et 28 ans, une Convention HSBC Avenir, un Prêt Etudiant assortis de plusieurs autres prestations, répondant exactement à leurs attentes, qu’ils peuvent retrouver catalogués dans la section Univers MyPass.

Le compte courant HSBC Banque

Pour une gestion totalement en ligne, il va falloir opter pour le forfait HSBC Advance qui donne accès gratuitement à la quasi-totalité des opérations au quotidien. On peut donc consulter notre compte et son historique, établir des virements, qu’ils soient planifiés ou ponctuels, opposer des chèques, ou faire la requête de renouvellement de sa carte bancaire. Les alertes SMS sont aussi accessibles, mais demeurent cependant payantes.

L’interface n’est vraiment pas un modèle-type. Elle n’est ni intuitive, ni moderne, il nous faudra un certain de temps pour accéder à ce que l’on cherche. On finit quand même par comprendre et en fin de compte, la gestion au quotidien de notre compte se déroule plutôt bien. Les applications mobiles, uniquement développées pour iOS et Android, nous donnent accès à certaines offres mais pas à tous, et là aussi l’expérience d’utilisation n’est pas tellement agréable, on a déjà expérimenté plus simplifié et mieux imaginé.

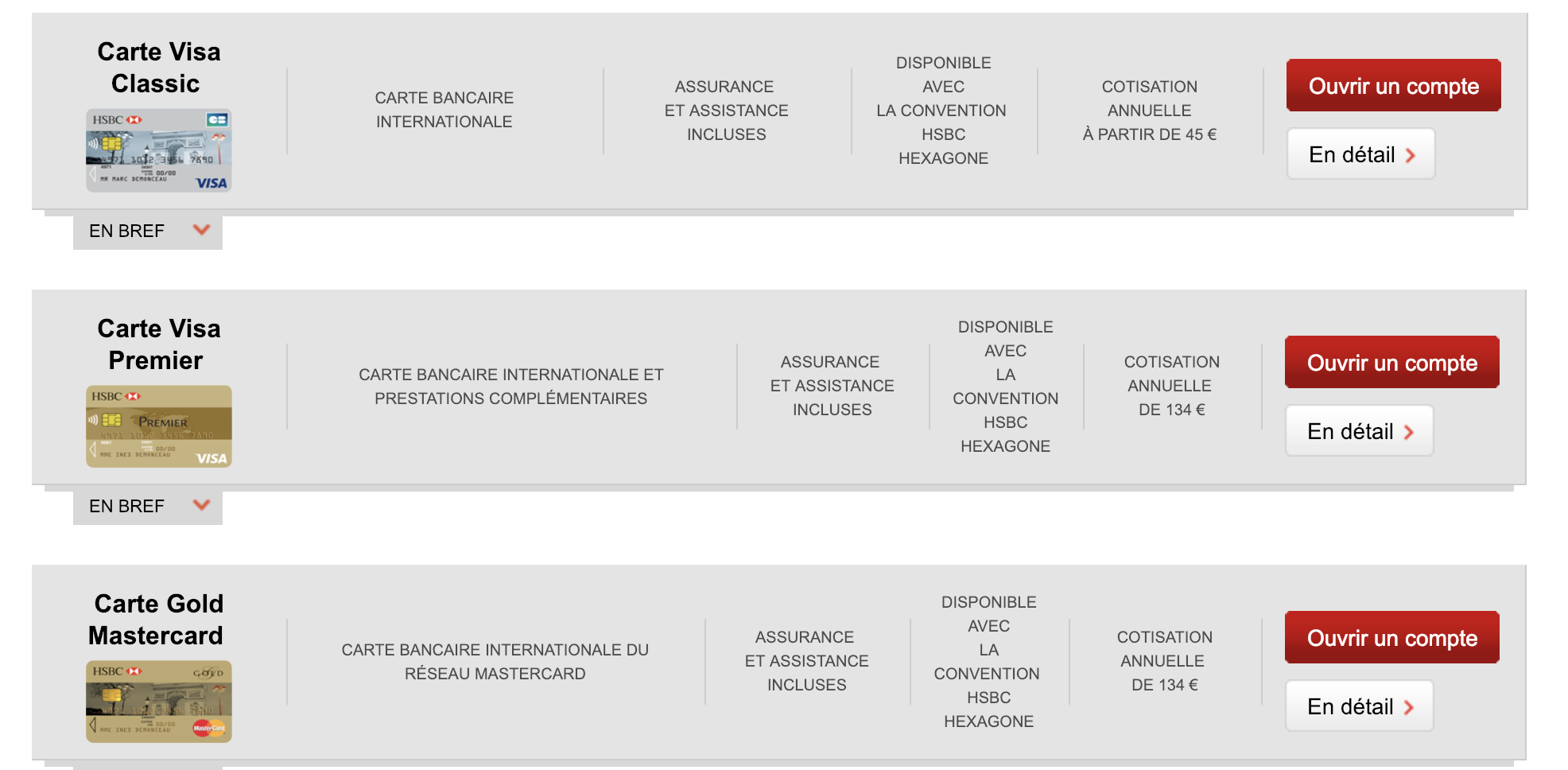

L’avantage concurrentiel de HSBC pour son compte courant vient de la grande palette de choix de cartes bancaires accessibles. On y trouve ainsi les cartes Visa Electron, Visa Classic, Carte Visa Premier, Gold MasterCard et l’onéreuse Visa Infinite. L’assurance HSBC VolAssur est aimablement offerte par votre structure bancaire.

On déplore le fait de ne pas avoir de logiciel de gestion graphique. On pourra exploiter celui de Boursorama adaptables à toutes les banques, mais c’est encore une lacune criarde de modernité chez HSBC. Même la majorité des structures classiques proposent ce type de logiciel.

Les alertes SMS sont aussi disponibles, par pack mensuel, soit de 6 ou de 25 par mois. On ne trouve par contre pas de logiciel de gestion graphique. Ce n’est pas nécessaire, mais c’est quelque peu regrettable pour une banque qui fait figurer l’épargne dans ses offres de mise, que de ne pas être en mesure de juste calculer sa capacité d’épargne.

Support Client

Au départ, on aime bien la mise à disposition d’un conseiller dédié qui va souvent se trouver dans l’agence la plus proche de chez vous. Aussitôt le compte ouvert, il nous contacte pour se présenter, pour nous souhaiter la bienvenue et pour nous entretenir au sujet des différents services bancaires offert par HSBC. L’intervalle de temps disponible pour entrer en contact avec lui par mail ou par téléphone est considérable, lundi au vendredi de 8h00 à 22h00, et le samedi de 9h00 à 17h30 : la plage horaire pour le contacter par mail ou par téléphone est large.

Tout va bien jusque-là, mais c’est en fin de compte lorsqu’on veut quelque chose que les relations deviennent compliquées. Tout d’abord, c’est généralement très compliqué d’entrer en contact notre conseiller personnel sans se rendre en agence, on tombe alors sur des collabos et le transfert de dossiers ne se déroule vraiment pas aisément. La réponse n’est pas toujours immédiate et il faut plus que patienter quelque fois des jours, ou même des semaines pour obtenir gain de cause à des requêtes pourtant ordinaires pour une structure bancaire.

On doit aussi quelques fois passer un long moment au bout de la ligne à attendre notre conseiller, c’est d’autant plus exaspérant que la communication est facturée jusqu’à 0,09€ la minute.

HSBC ne fait en véritablement pas bonne réputation, on tombe sur les forums ou les réseaux sociaux sur de nombreux clients insatisfaits qui se plaignent des lacunes des conseillers en matière de réactivité et de compétences. A l’heure où les clients sont en quête d’une relation de confiance, et une expérience simplifiée, HSBC est assurément décourageant.

On aime bien quand-même le fait de pouvoir aller en agence pour déposer des espèces ou des chèques, c’est un plus par rapport à bon nombre de banques en ligne, cependant ce n’est, bien évidemment, pas assez pour nous faire préférer le support client d’HSBC.

Tarifs bancaires

Si ce que vous cherchez c’est de la transparence, une tarification claire et notamment une banque hyper compétitive, alors vous n’êtes pas où il faut. Ici, les tarifs bancaires sont pratiquement identiques à ceux d’une banque classique. Bon nombre de lignent viennent saler la note pour la tenue de notre compte, avec spécialement 24€ l’année de frais liés à la tenue de compte qui pourtant ne sont pratiquement plus de mise dans l’univers bancaire français.

La commande d’un chéquier sera payante pour 8,81€, les frais sur les incidents sont facturés aux prix élevés, auxquels viennent carrément des frais liés à une commission d’intervention et allant jusqu’à 8€.

Les alertes SMS sont à payer en pack, le pack 6 alertes coûtant 2,52€ le mois, et le pack 25 alertes facturé lui 5,50€ le mois.

En ce qui concerne les cartes bancaires, vous n’êtes pas non plus récompensé, la Visa Electron est payante pour 33€, la Visa Classic pour 42€, la Visa Premier pour 134€, la Gold Mastercard payante pour 134€ et la Visa Infinite pour 325€. La majorité des banques sur Internet fournissent gratuitement les cartes ou assorties d’une possibilité de remboursement mais HSBC fait preuve d’originalité, sauf que là dans le mauvais sens du terme.

A savoir aussi que pour entrer en contact avec un conseiller par téléphone, il va falloir débourser 0,09€ par minute. On est par conséquent bien éloigné des banques sur Internet entièrement gratuites parmi lesquelles Boursorama Banque ou ING Direct.

Si à ces frais on ajoute ceux des communications par téléphone, on réalise que HSBC est une des banques sur Internet les plus onéreuses du marché. Si vous êtes à la recherche d’une banque entièrement gratuite, alors c’est vers Boursorama ou ING Direct que vous devez vous tourner.

Livret d’épargne

Vous aurez l’embarras du choix pour votre épargne chez HSBC, d’un point de vue quantitatif, il est compliqué de faire mieux. On retrouve donc sans étonnement les livrets A et LDD, mais également un livret Jeune pour les personnes ayant moins de 25 ans, les PEL et CEL pour faire des économies en vue de financer des travaux ou d’effectuer un achat immobilier, et les produits d’épargne particuliers à HSBC, intitulés Livret HSBC épargne et Livret HSBC 2A.

Seulement, aucun parmi ces livrets n’en arrive à nous proposer une solution concurrentielle. Le Livret HSBC épargne ne propose qu’un taux fixé à 0,50 %, et le Livret HSBC 2A, n’est ni ni moins qu’un livret A à taux fixe de 0,75 % l’on pourra remplir une fois le plafond du premier atteint. Plusieurs banques en ligne dont Monabanq offrent au minimum un livret à 1 %, et on est, bien évidemment, très loin du livret Hello Bank! et de son taux établi à 1,40 %.

HSBC joue donc la carte de la quantité, mais au final aucune offre n’est véritablement attrayante pour l’épargnant qui cherche un livret avec un bon rendement.

Finalement, il y a plusieurs solutions et votre banquier HSBC disposera toujours d’un produit à vous soumettre, cependant on ne tombe vraiment sur rien de véritablement séduisant.

Assurance vie HSBC

Là aussi si vous êtes un fanatique des menus à multiples choix, vous ne serez pas déçu. HSBC Essentiel, HSBC Stratégie Patrimoine, HSBC Evolution Patrimoine et HSBC Transmission Patrimoine Vie, sont toutes les polices d’assurance offertes par la banque. Par conséquent, ce ne sont pas les solutions qui désertent le forum, cependant l’offre n’est vraiment pas appropriée pour internet. La faute est liée à des frais de gestion onéreux aussi bien sur les versements que sur les arbitrages, et ce, particulièrement à des taux sur les fonds en euros des plus bas du marché. HSBC Transmission Patrimoine Vie était, en 2014, le contrat le mieux profitable chez HSBC, avec un taux établi à 2,85 %, ce qui n’est pas réellement fabuleux par rapport à BforBank à titre d’exemple.

Cela dit, on aime bien la possibilité de pouvoir choisir entre différents types de gestion (Libre, Pilotée ou sous mandat), la majorité des contrats sont aussi très abordables, et les possibilités de garantie sont multiples.

HSBC Banque dispose donc de contrats très fournis, cependant aux performances ne se situant pas dans la moyenne du marché. On tombera sur mieux quasiment partout où l’on ira chercher.

Crédits

S’il est vrai que HSBC a bon nombre de défauts, il faut reconnaître qu’en termes de crédit, le géant britannique s’en sort plutôt royalement. C’est particulièrement le cas pour les crédits immobiliers, où 4 offres sont soumises :

- Modeliz, est un prêt à taux fixe qui est accordé à partir de 20 000€, remboursable sur une durée échelonnée entre 12 et 300 mois. HSBC propose souvent des taux très compétitifs et il est possible de faire directement depuis le site web une simulation de son emprunt. Vous n’obtiendrez toutefois qu’un aperçu des mensualités, le taux lui se négociant par échange téléphonique ou en agence avec un conseiller.

- Fleximmo, est un crédit à taux révisable. Même si les taux proposés seront, normalement, très bas, ce n’est pas une solution que nous vous recommandons en ce moment. Les taux sont très bas ces dernières années, et ils ne sont en mesure que de réhausser, un taux révisable pourrait vous créer une surprise désagréable dans les prochaines années. Il est donc plus sage de prioriser un taux fixe, même s’il paraît initialement plus élevé.

- Ce type de crédit n’est souvent pas proposé par les banques sur Internet. Il permet de payer uniquement les intérêts et les assurances sur les premières années pour se focaliser les années suivantes, sur le capital. Dépendamment du taux proposé, cela peut s’avérer une bonne solution.

- Un prêt-relais pour ceux qui désirent revendre très vite leur bien ou le rembourser en moins de 12 mois.

Concernant les crédits à la consommation, c’est pareil, l’offre est globale et s’ajustera au mieux à vos projets. La solution la plus utilisée est le prêt personnel. Il y a cette possibilité d’emprunter 25 000€ au plus, pour un crédit auto/moto, pour l’équipement de la maison ou pour des vacances, pouvant être remboursé sur une période de 1 à 7 ans. Les taux sont en général tout à fait compétitifs.

Le prêt Solutions Travaux, comme l’indique son nom vous sera proposé pour financer des travaux de rénovation ou d’agrandissement de votre lieu d’habitation ou des travaux pour votre maison de campagne. Vous pourrez solliciter à hauteur de 75 000€, avec un taux là encore séduisant. Parmi les banques en ligne, seule Hello Bank offre des prêts à la consommation aussi remarquables.

Qu’il s’agisse de l’immobilier ou pour un prêt à la consommation, HSBC est une banque qui est au rendez-vous concernant les offres de crédit. Il sera donc judicieux de consulter leurs conseillers, lorsqu’il s’agira de rechercher l’emprunt convenable à votre projet.

Bourse

Grâce à des coûts tout à fait abordables, bien plus bas que ceux d’une banque ordinaire, HSBC est un choix approprié pour les épargnants, autonomes en courtage, mais pas nécessairement très dynamiques. La grille tarifaire est très claire ici, on paie 0,53 % sur des ordres de bourse en ligne ou non en dessous de 3 000€ et 0,21 % sur des ordres au-dessus de ce même montant. Ce n’est ni du ressort des courtiers spécialisés, ni même de BforBank, cependant c’est vraiment correct pour quelqu’un qui n’effectue pas un nombre d’ordres trop considérable.

On ne tombe sur aucun frais de dossier, on en est à la limite surpris, et les supports de placement sont plutôt en grand nombre. HSBC nous donne aussi accès au pavillon des bourses new-yorkaises (Nasqad et NYSE).

Par contre, la plateforme de courtage ne figure pas parmi les plus intuitives. Il va falloir un peu de temps pour la maitriser. On déplore également une lacune d’informations et en fin de compte une interface un peu basique.

Il faudra donc être débrouillard, parce qu’il est très difficile d’être mis en relation avec un conseiller compétent en courtage, le service ne fait pas le poids dans la catégorie banques sur Internet comme BforBank ou Fortuneo, par conséquent, il va falloir s’en sortir tout seul et apprendre à réagir quand il faut.

Modernité

On ne peut réellement pas faire mention de banque moderne lorsqu’on en vient à HSBC. Qu’il s’agisse de l’interface web ou des applis mobiles, elles disposent bien de ce qu’il faut en termes de services en ligne, mais on n’a rien d’intuitif, et l’ensemble aurait besoin de vraies retouches.

Une banque moderne doit aussi proposer un service nouveau à ses clients, et là, on n’a vraiment rien de plus que ce qu’une banque classique sait nous offrir. Les clients veulent encore plus de réactivité, des réponses simples et adaptées à leur style de vie, et des outils performants et innovants. Seulement, HSBC n’est pas à deux pas de leur proposer tout ça.

Test des services bancaires

Nous partageons avec vous notre avis sur HSBC pour que vous fassiez le choix de la meilleure banque. Dans le présent cas, il importe de noter que HSBC n’est pas une banque 100% digitale.

En développant sa stratégie, elle a souhaité se cantonner à ses assises de banque hégémonique et de conserver online ce qui faisait son ADN de structure physique.

Pas d’inquiétudes, vous pouvez très bien bénéficier de tous les services possibles de façon complètement dématérialisée.

Mais tout au long de notre expérience, et afin de nous construire un avis sur HSBC, nous avons rapidement compris que le groupe ne jouait pas sur le ring carte des « pure players », ces plateformes qui tiennent à pratiquer un renoncement inflexible par rapport à tout ce qui pourrait indiquer, de près ou de loin, les procédés d’un établissement en dur.

Par exemple, une banque de type « pure player » n’offrira jamais la relation (téléphonique ou toute autre) avec un conseiller. En lieu et place, elle proposera des grilles informatives entièrement renseignées et accessibles sur son site. Le crédo pour elle est le « tout virtuel ». Ce qui n’est pas le cas chez HSBC.

Et cela pourrait égayer quelques-uns, puisque l’absence totale de rapports humains est le principal point d’inquiétude de ceux qui sont indécis quant à l’idée de s’aventurer dans l’univers de la banque en ligne.

Points forts :

- Des services bancaires complets

- Plusieurs solutions d’épargne

- Des offres de prêt captivantes

- Un service de courtage performant

Points faibles :

- Un service client décourageant

- Des frais bancaires à la hausse

- Un rendement de l’épargne peu séduisant

- Des contrats d’assurance vie pas compétitifs

Notre avis HSBC

Cependant, continuons à vous dépeindre notre avis sur HSBC en ligne et ce, effectivement dans les détails. Les services proposés sont innombrables et incluent eux-mêmes de multiples options. Le choix vous revient ! Voici une liste non complète des solutions phares de la banque en ligne :

- Compte courant

- Compte épargne

- Assurance vie

- Bourse sur Internet

- Crédits

- Modernité

- Support client

Vous avez par conséquent la possibilité tout autant de bien ouvrir un compte en banque chez HSBC, que d’immerger dans l’univers des placements financiers en Bourse et en général du trading.

Nous nous sommes accentués sur le compte courant, qui est sujet à la plus forte demande globale et a par conséquent toute sa place dans un avis sur HSBC. L’ouverture d’un compte sur la plateforme permet d’accéder à un nombre considérable de fonctionnalités gratuites.

On identifie parmi celles-ci, l’ouverture et la clôture de compte, la consultation et la gestion du ou des comptes, le relevé mensuel ou e-relevé, la remise de chéquiers, les virements permanents, les virements externes et internes, les oppositions (sur prélèvement comme sur carte bancaire), les passages d’ordres en bourse…

Toutefois, certaines choses sont aussi payantes : la tenue de compte est facturée 24 euros l’année, la délivrance de cartes bleues, Visa, Premier, Gold ou Infinite est aussi soumise à des frais… ce genre de fonctionnement est encore là pour repréciser les racines rappeler les racines intérieurement physiques de HSBC.

Quant à ceux parmi vous qui auraient l’habitude de voyager, l’expansion globale de HSBC est un plus considérable car il est possible de tomber sur des filiales de la banque dans presque tous les pays du monde. Elle reste de toute évidence une banque souvent utilisée par expats.

Notre bilan sur HSBC Banque

En conclusion, au regard du fait que notre avis sur HSBC devait être concentré sur le principe de banque sur Internet, notre bilan semble beaucoup plus mitigé. Les services offerts par la structure sont excellents.

Cependant, le fait qu’ils ouvrent une voie d’accès aux actions en Bourse et qu’ils ne jouent pas totalement sur le terrain de la banque online nous amène à penser que, au final, HSBC vise moins prioritairement des particuliers en quête d’une banque sur Internet.

Par contre, elle s’adresse plus particulièrement à des personnes à la recherche d’un compromis et/ou d’une banque proposant des prestations couvrant bien plus que ce qu’un particulier pourrait espérer. Une bonne banque, à coup sûr, cependant pas le choix idéal pour une banque sur Internet.

0 commentaire